Les branches que sont les Organismes de Formation (OF) avec les Acteurs de la Compétence ou l’Enseignement Privé Indépendant (EPI) avec la Fédération Nationale de l’Enseignement Privé (FNEP) sont toutes deux adhérentes d’organisations patronales qui ont signé les Accords Nationaux Interprofessionnels (ANI) sur le télétravail respectivement MEDEF et CPME. Aussi bien celui de 2005 que celui de 2020. A ce titre, il existe une obligation de prendre en charge les frais professionnels liés au travail.

Depuis le 13 avril 2021, l’ANI de 2020 sur le télétravail s’applique à toutes les entreprises comprises dans son champ, en vertu de l’arrêté du 2 avril 2021 portant extension de l’accord national interprofessionnel pour une mise en œuvre réussie du télétravail.

Cela signifie que toutes les entreprises des branches d’activités représentées par les trois organisations patronales signataires, qu’elles soient ou non adhérentes, doivent désormais prendre en compte les dispositions de l’ANI de 2020.

Sur quoi pouvez-vous vous appuyer pour obtenir le paiement du télétravail ?

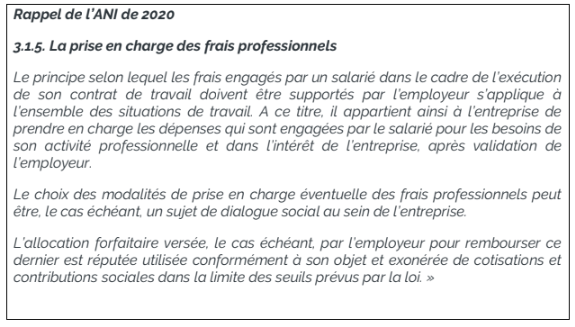

L’article 7 de l’Accord National Interprofessionnel du 19 juillet 2005 relatif au télétravail, tout comme l’article 3.1.5 de l’Accord National Interprofessionnel du 26 novembre 2020 pour une mise en œuvre réussie du télétravail, disposent qu’il appartient à l’employeur de prendre en charge les frais exposés par les salariés pour les besoins du télétravail.

L’indemnisation des frais professionnels s’effectue :

– Soit sous forme de remboursement des dépenses réellement engagées par le télétravail.

– Soit sur la base d’une allocation forfaitaire.

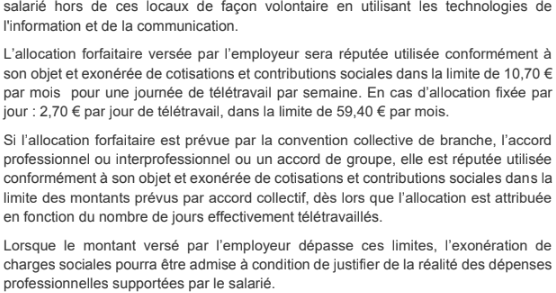

Alternativement au remboursement des frais professionnels exposés du fait du télétravail sur la base de leur valeur réelle, il est par ailleurs admis que le versement d’une allocation forfaitaire, dont le montant varie en fonction du nombre de jours télétravaillés, est réputée utilisée conformément à son objet et exonérée de cotisations et contributions sociales dans la limite de 10,00 € par mois pour une journée de télétravail par semaine. (Voir encart barème URSSAF)

Attention aux manœuvres dilatoires des employeurs :

Toutefois les entreprises se saisissent de l’article 3.1.5 de l’ANI de 2020 qui concerne la prise en charge des frais professionnels pour arguer que dans son 1er alinéa « il appartient ainsi à l’entreprise de prendre en charge les dépenses qui sont engagées par le salarié pour les besoins de son activité professionnelle et dans l’intérêt de l’entreprise, après validation de l’employeur. »

En effet, cet article 3.1.5 est bien étendu mais sous réserve de respecter le principe général de prise en charge des frais professionnels tel qu’interprété par la jurisprudence de la Cour de cassation (Cass. soc. 25 février 1998, n° 95-44096). Selon l’arrêté d’extension, la validation des frais professionnels par l’employeur doit être préalable et non postérieure à l’engagement des dépenses par le salarié. Or quand on lit cet arrêt, on ne saisit pas le même sens que le ministère du travail ou que les organisations patronales.

Cet arrêt rappelle avant tout le principe que « les frais qu’un salarié justifie avoir exposés pour les besoins de son activité professionnelle et dans l’intérêt de l’employeur doivent lui être remboursés sans qu’ils ne puissent être imputés sur la rémunération qui lui est due ». Ce principe est d’ailleurs rappelé régulièrement par la Cour de cassation, sans qu’elle pose explicitement la condition d’une validation préalable des dépenses par l’employeur.

La bonne réponse :

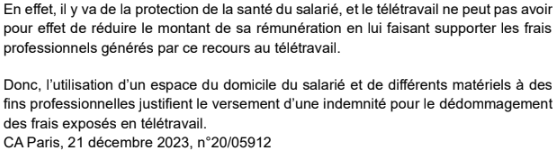

Heureusement le jugement rendu le 23 mai 2023 par le tribunal judiciaire de Paris, vient en appui de notre interprétation. II a été jugé que l’employeur doit prendre en charge les frais professionnels exposés par les salariés en télétravail, y compris en cas de circonstances exceptionnelles telles que la crise sanitaire liée à l’épidémie de Covid 19 et cela postérieurement aux frais engagés.

D’ailleurs le tribunal judiciaire, après avoir rappelé les dispositions des articles 3.1.5 et 7.4.1 de l’ANI de 2020, juge qu’il n’est renvoyé à la négociation collective, le cas échéant, que pour les modalités de prise en charge et non sur le principe qui s’impose à l’employeur. Il ajoute que l’ANI de 2020 ne remet pas en cause l’ANI de 2005, qui obligeait déjà l’employeur à rembourser les frais professionnels liés au télétravail. Dans ces conditions, et contrairement à ce que soutient la société, la prise en charge des frais exposés dans le cadre du télétravail, y compris en cas de

circonstances exceptionnelles comparables à la crise sanitaire liée à la Covid-19, est obligatoire pour l’employeur.

Dans le cas qui est jugé ici il ne s’agissait pas de savoir si les salariés avaient engagé plus de frais, mais bien s’ils ont exposé des frais pour le compte de leur employeur. En effet, le seul principe dégagé par la Cour de cassation est le fait que les frais exposés par un salarié pour les besoins de son activité professionnelle et dans l’intérêt de l’employeur doivent lui être remboursés sans qu’ils ne puissent être imputés sur la rémunération (Cass. soc. 25-3-2010 n° 08-43.156 F-P ; Cass. soc. 20- 6-2013 n° 11-23.071 FS-PB). De sorte qu’un salarié en télétravail bénéficie d’un droit à l’indemnisation de l’occupation de son domicile personnel à des fins professionnelles, et ce, quels que soient les motifs pour lesquels il a été placé en télétravail.